Casos prácticos CONTPAQi, Sistemas CONTPAQi

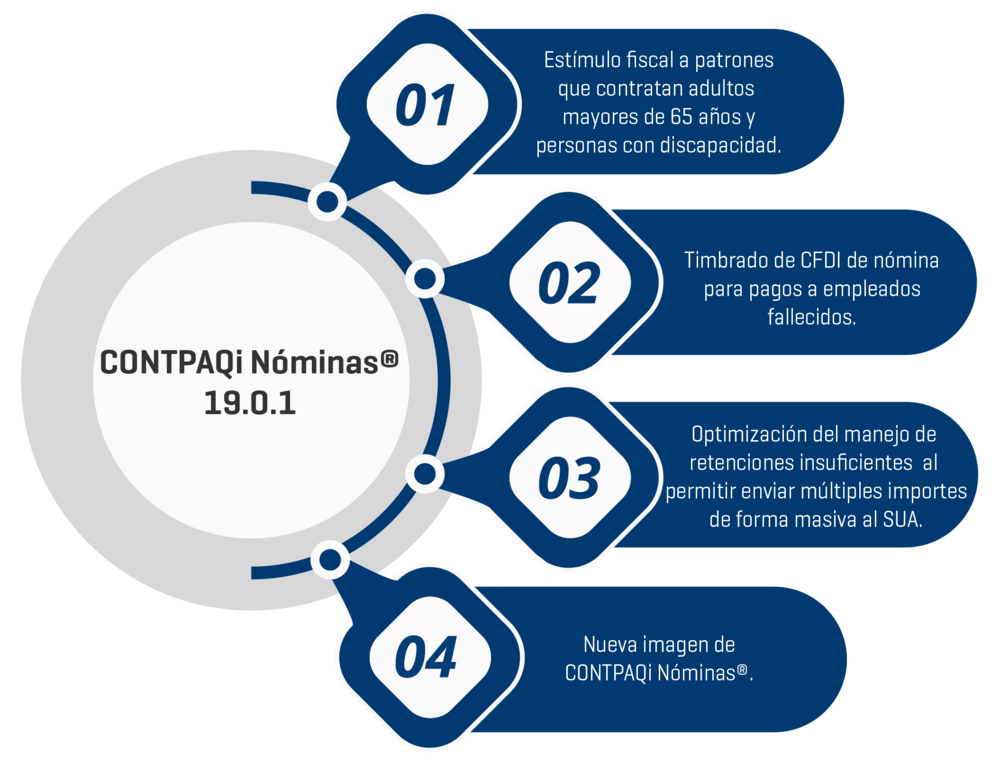

¡Nueva Actualización Nóminas! 19.0.1 y 19.0.2

20

Mar

Mar

¡Nueva Actualización Nóminas!

V. 19.0.1 y 19.0.2

RMF 2026 Regla 2.7.5.8

Estímulo fiscal a patrones que contratan adultos mayores de 65 años y personas con discapacidad art 186 LISR

Introducción

Derivado de la publicación de la Resolución Miscelánea Fiscal 2026 en el Diario Oficial de la Federación el 28 de diciembre de 2025, y en específico de la regla 2.7.5.8, se establecen nuevos lineamientos para la emisión del CFDI de nómina en los casos en que los patrones apliquen el estímulo fiscal previsto en el artículo 186 de la Ley del ISR, por la contratación de personas adultas mayores o personas que padezcan discapacidad.

La citada regla dispone que, para efectos de la correcta aplicación del estímulo fiscal, los contribuyentes deberán manifestar de forma expresa en el campo «Concepto» del nodo «Percepción» del CFDI de nómina, la leyenda correspondiente según aplique, por cada tipo de percepción relacionada con el estímulo:

-

Pago de nómina – Adulto mayor

-

Pago de nómina – Certificado discapacidad

Este requisito permite identificar las percepciones vinculadas a trabajadores que generan derecho al estímulo fiscal, asegurando la correcta emisión del comprobante fiscal conforme a la normatividad vigente.

Marco legal

Ley de ISR artículo 186:

CAPÍTULO II DE LOS PATRONES QUE CONTRATEN A PERSONAS QUE PADEZCAN DISCAPACIDAD Y ADULTOS MAYORES

Artículo 186. Se otorga un estímulo fiscal a los contribuyentes, personas físicas o morales del impuesto sobre la renta, que empleen a personas que padezcan discapacidad motriz, que para superarla requieran usar permanentemente prótesis, muletas o sillas de ruedas; mental; auditiva o de lenguaje, en un ochenta por ciento o más de la capacidad normal o tratándose de invidentes. El estímulo fiscal consiste en poder deducir de los ingresos acumulables del contribuyente para los efectos del impuesto sobre la renta por el ejercicio fiscal correspondiente, un monto equivalente al 25% del salario efectivamente pagado a las personas antes señaladas. Para estos efectos, se deberá considerar la totalidad del salario que sirva de base para calcular, en el ejercicio que corresponda, las retenciones del impuesto sobre la renta del trabajador de que se trate, en los términos del artículo 96 de esta Ley. El estímulo fiscal a que se refiere este párrafo será aplicable siempre que los contribuyentes obtengan el certificado de discapacidad expedido por el Instituto Mexicano del Seguro Social, respecto de los citados trabajadores. Se otorga un estímulo fiscal a quien contrate adultos mayores, consistente en deducir de sus ingresos acumulables para los efectos del impuesto sobre la renta del ejercicio fiscal correspondiente, el equivalente al 25% del salario efectivamente pagado a las personas de 65 años y más. Para estos efectos, se deberá considerar la totalidad del salario que sirva de base para calcular, en el ejercicio que corresponda, las retenciones del impuesto sobre la renta del trabajador de que se trate, en los términos del artículo 96 de esta Ley. Los contribuyentes que apliquen los beneficios previstos en este artículo, deberán cumplir con las obligaciones contenidas en el artículo 15 de la Ley del Seguro Social. Artículo reformado DOF 09-12-2019.

Regla 2.7.5.8

CFDI por concepto de nómina que deben expedir los patrones que contraten adultos mayores o personas que padezcan discapacidad.

2.7.5.8.

Para los efectos del artículo 186 de la Ley del ISR, los contribuyentes que deseen aplicar el estímulo fiscal por la contratación de personas adultas mayores de 65 años o personas que padezcan discapacidad, además de los requisitos a que se refiere el artículo citado, deberán manifestar en el campo ”Concepto” del nodo “Percepcion” del CFDI de nómina la leyenda “Pago de nómina – Adulto mayor” o “Pago de nómina – Certificado discapacidad”, según corresponda, por cada tipo de percepción de acuerdo al tipo de estímulo que corresponda. LISR 186

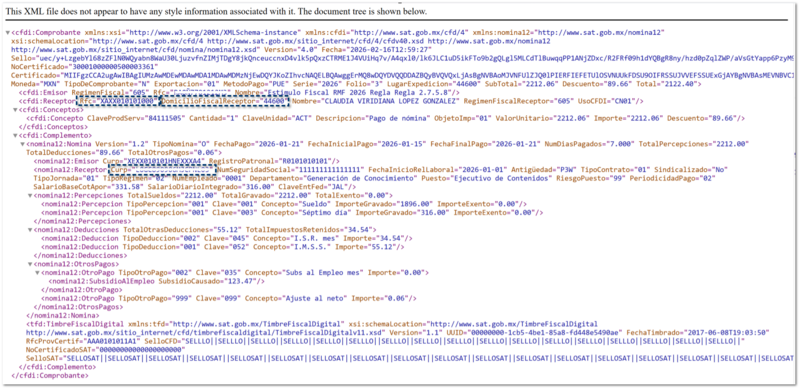

Timbrado de CFDI de nómina para pagos a empleados

Ajustes en el timbrado de CFDI de nómina en casos de empleados fallecidos

Beneficio

A partir de esta versión, el sistema contempla un ajuste automático en la información del receptor cuando, dentro del Catálogo de empleados, se encuentre marcada la casilla Defunción.

Este cambio permite que la información del receptor se genere conforme a lo establecido en la Guía de llenado del Complemento de Nómina, evitando errores de timbrado y asegurando la correcta emisión del comprobante fiscal.

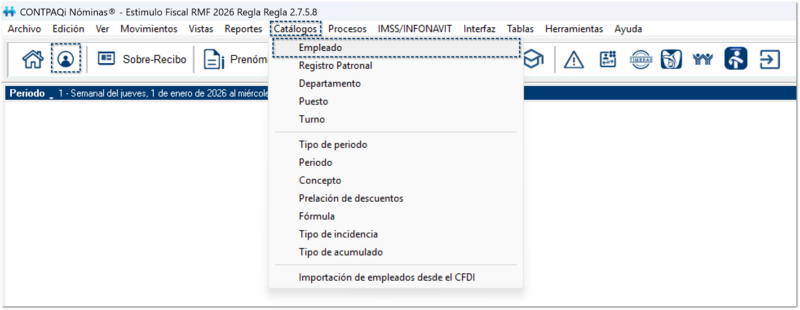

Configuración

Ingresa al catálogo de Empleados, desde el menú Catálogos o desde el acceso directo en la barra de herramientas.

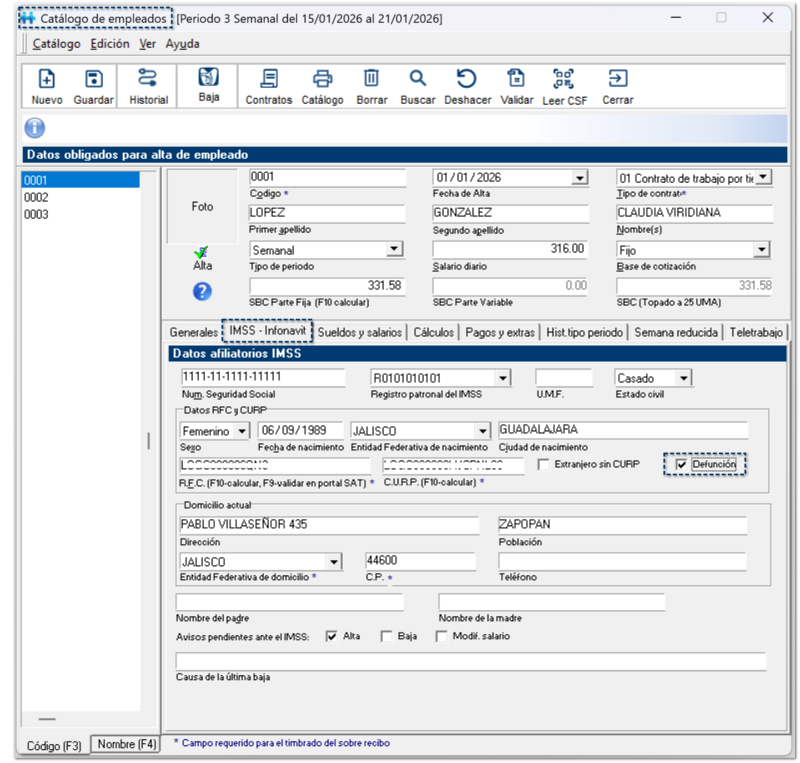

Accede al catálogo y selecciona al empleado que marcarás como fallecido. Dirígete a la pestaña IMSS – Infonavit, y habilita la opción Defunción.

Al generar el CFDI de nómina en este escenario, se aplican las siguientes consideraciones:

1. RFC del receptor (empleado):

Cuando el empleado esté marcado como fallecido, el RFC del receptor que se envía en el timbrado deberá sustituirse por el RFC genérico: XAXX010101000

Este comportamiento se encuentra alineado con lo establecido en la Guía de llenado del Complemento de Nómina, la cual indica:

En caso de que el trabajador ya haya fallecido, se deberá registrar en este campo el RFC genérico XAXX010101000, debiendo registrar la CURP del trabajador fallecido en el campo “CURP” del nodo Receptor del Complemento de Nómina.

Importante

Es importante considerar que, la CURP que se envía en el CFDI sí debe corresponder a la del empleado fallecido, sin modificaciones.

2. Domicilio Fiscal del Receptor (DomicilioFiscalReceptor):

Cuando el trabajador esté marcado como fallecido:

-

En el timbrado del CFDI, el campo DomicilioFiscalReceptor no deberá tomar el código postal del empleado.

-

En su lugar, se deberá registrar el mismo código postal configurado en el campo Lugar de Expedición del comprobante.

Reporte INFONAVIT Retención insuficiente

Reporte Retención insuficiente con opción para exportación a txt carga masiva homologado con SUA 3.7.0

Beneficio

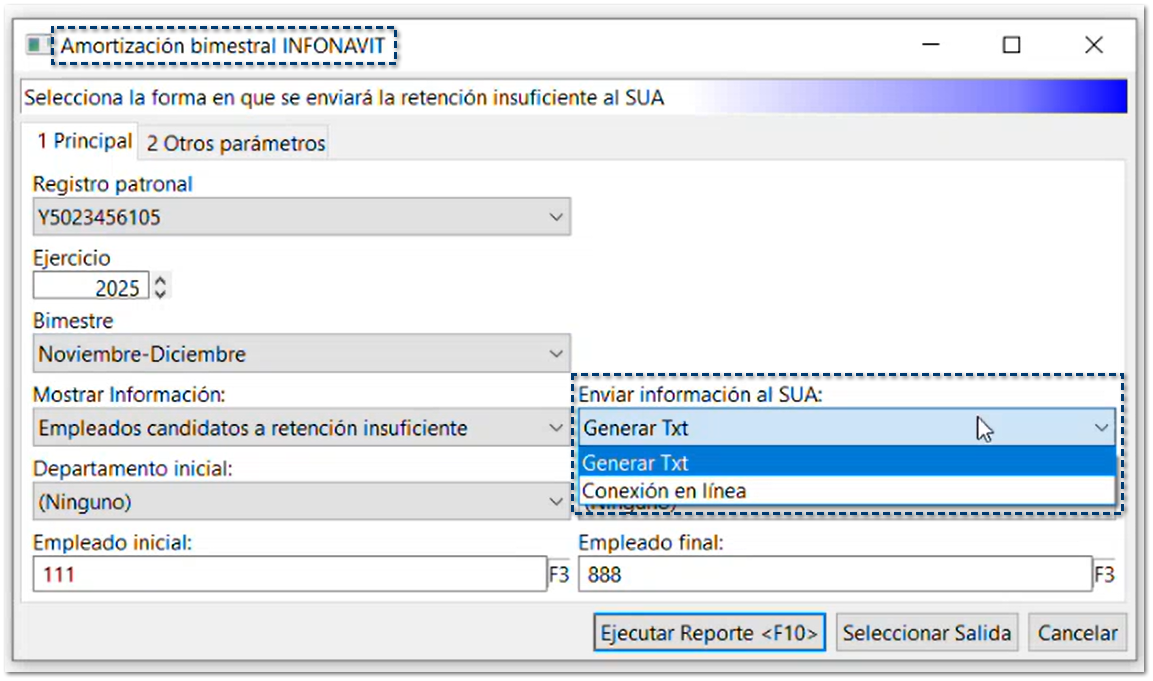

A partir de esta versión, el sistema optimiza el manejo de retenciones insuficientes al permitir enviar múltiples importes de forma masiva al SUA, directamente desde el reporte Amortización bimestral INFONAVIT – Retención insuficiente, eliminando la necesidad de realizar el proceso de manera individual por cada empleado y subperiodo.

Configuración

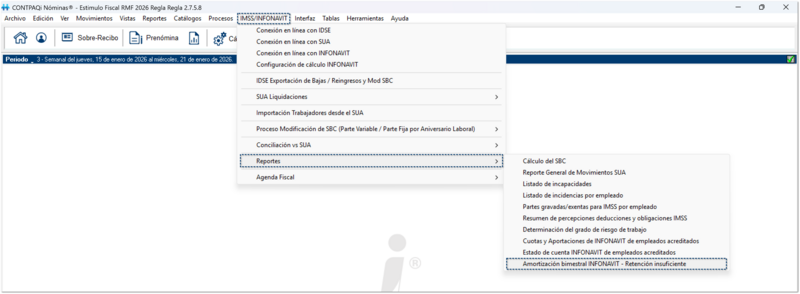

Al ingresar al menú IMSS/INFONAVIT, seleccionar el submenú Reportes y ejecutar el reporte Amortización bimestral INFONAVIT – Retención insuficiente.

Dentro de la ventana de parámetros Amortización bimestral INFONAVIT, se incluye la opción Enviar información al SUA, que te permitirá elegir si deseas generar un archivo TXT para enviar los movimientos al SUA, o realizar el envío mediante la Conexión en línea.

Importante

Este reporte funciona únicamente en la versión 19 de CONTPAQi Nóminas® que incluye la opción Enviar información al SUA<ss=»de-tb-text»>

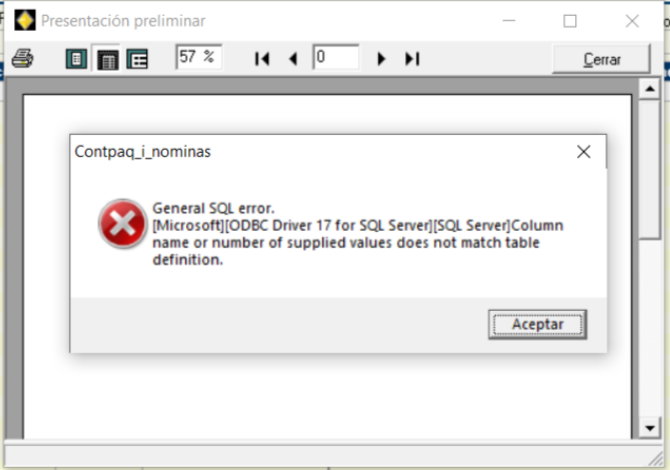

19.0.2 Ejecución de la vista preliminar del sobre-recibo

Corrección de vista preliminar dentro del sobre-recibo

A partir de esta solución fuera de versión, al ejecutar la vista preliminar del recibo de nómina, ya no se muestra el siguiente mensaje:

Si requieres capacitación, servicios contables, compra de sistemas contpaqi, aspel, soporte técnico contpaq o aspel, nos ponemos a tus órdenes.

Con gusto te cotizamos tu servicio.

Tel. 5552621828

info@calobe.com.mx