Avisos, Avisos CONTPAQ, Casos prácticos CONTPAQi, General, Nóminas

Subsidio al empleo 2024 en CONTPAQi® Nóminas y Personia

03

May

May

INTRODUCCIÓN

El día 01 de mayo de 2024 fue publicado en el Diario Oficial de la Federación (DOF) el decreto que otorga el subsidio para el empleo.

Como se ha identificado en el cálculo anual para trabajadores de salario mínimo general, se ha visto impactado por los siguientes factores:

- Al incremento vertiginoso del SMG (de $88.36 en 2018 a $248.93 en 2024)

- Y a que la tabla de subsidio al empleo no se venía actualizando puesto que así lo prevé la Ley del Impuesto sobre la Renta en su artículo Décimo transitorio.

Es por ello que la autoridad ha publicado una nueva mecánica de cálculo para el subsidio al empleo, que consiste en otorgar un 11.82% de la UMA que corresponde a $390.00 pesos al mes, no generando subsidio por entregar sino solo evitando el pago de ISR en la declaración, cuyo salario mensual no exceda los $9,081.

Así mismo estipula que ya no se debe otorgar subsidio entregado a ningún trabajador.

MARCO LEGAL

DOF: 01/05/2024

Artículo Segundo.

Se otorga un subsidio para el empleo mensual a los trabajadores a que hace referencia el artículo primero de este decreto, cuyos ingresos mensuales que sirvan de base para calcular el impuesto sobre la renta correspondiente al mes de calendario de que se trate, no excedan de $9,081.00 (nueve mil ochenta y un pesos 00/100 M.N.), excepto los percibidos por concepto de primas de antigüedad, retiro e indemnizaciones u otros pagos por separación, hasta por la cantidad que resulte de multiplicar el valor mensual de la Unidad de Medida y Actualización por 11.82%. Dicho subsidio para el empleo se aplicará contra el impuesto sobre la renta correspondiente al mes de calendario de que se trate y que resulte a cargo de los referidos trabajadores, en términos del artículo 96 de la misma ley.

En los casos en que el impuesto a cargo del trabajador sea menor que el subsidio para el empleo mensual obtenido conforme a este artículo, la diferencia no podrá aplicarse contra el impuesto que resulte a su cargo posteriormente, ni se entregará cantidad alguna por concepto del subsidio para el empleo establecido en este artículo.

Quienes realicen pagos por salarios correspondientes a periodos menores a un mes, para calcular el subsidio para el empleo correspondiente a cada pago, dividirán la cantidad que resulte de multiplicar el valor mensual de la Unidad de Medida y Actualización por 11.82% entre 30.4. El resultado así obtenido se multiplicará por el número de días al que corresponda el periodo de pago para determinar el monto del subsidio para el empleo que le corresponde al trabajador por dichos pagos.

Cuando los pagos por salarios sean por periodos menores a un mes, la cantidad del subsidio para el empleo que corresponda al trabajador, no podrá exceder el monto mensual máximo que resulte de multiplicar el valor mensual de la Unidad de Medida y Actualización por 11.82%.

Quienes realicen pagos por salarios en una sola exhibición, que comprendan dos o más meses, para calcular el subsidio para el empleo correspondiente a dicho pago, multiplicarán la cantidad que se obtenga de multiplicar el valor mensual de la Unidad de Medida y Actualización por 11.82% por el número de meses que comprenda el pago.

Cuando los trabajadores presten servicios a más de un empleador deben elegir, antes de recibir el primer pago que les corresponda por la prestación de servicios personales subordinados en el año de calendario de que se trate, al empleador que les aplicará el subsidio para el empleo, en cuyo caso, deberán comunicar esta situación por escrito a los demás empleadores, a fin de que ellos ya no les apliquen el subsidio para el empleo correspondiente. En este caso, los empleadores deberán conservar dichos escritos como parte de la contabilidad que deban llevar conforme a las disposiciones fiscales.

Para efectos del párrafo anterior, previo a efectuar el pago por la prestación de los servicios personales subordinados, el empleador deberá solicitar a sus trabajadores que le comuniquen por escrito si prestan servicios a otro empleador y si éste les aplica el subsidio para empleo a que se refiere el presente decreto.

IMPORTANTE:

El presente decreto entra en vigor el 01 de mayo de 2024.

Para consultar la información completa, haz clic aquí: DECRETO que otorga el subsidio para el empleo

¿Qué hacer en los sistemas CONTPAQi®?

Por el momento, en el caso de CONTPAQi® Nóminas, puedes realizar el siguiente procedimiento:

Nóminas

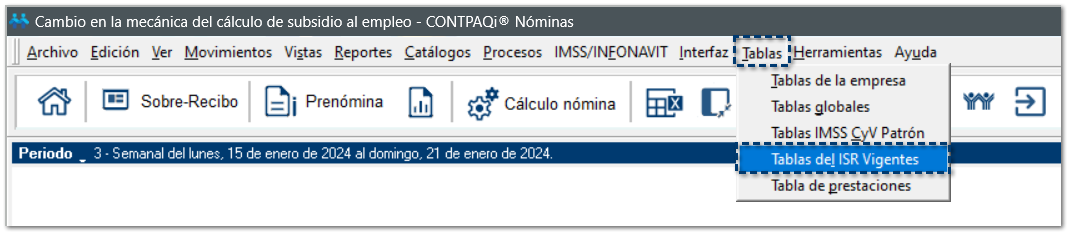

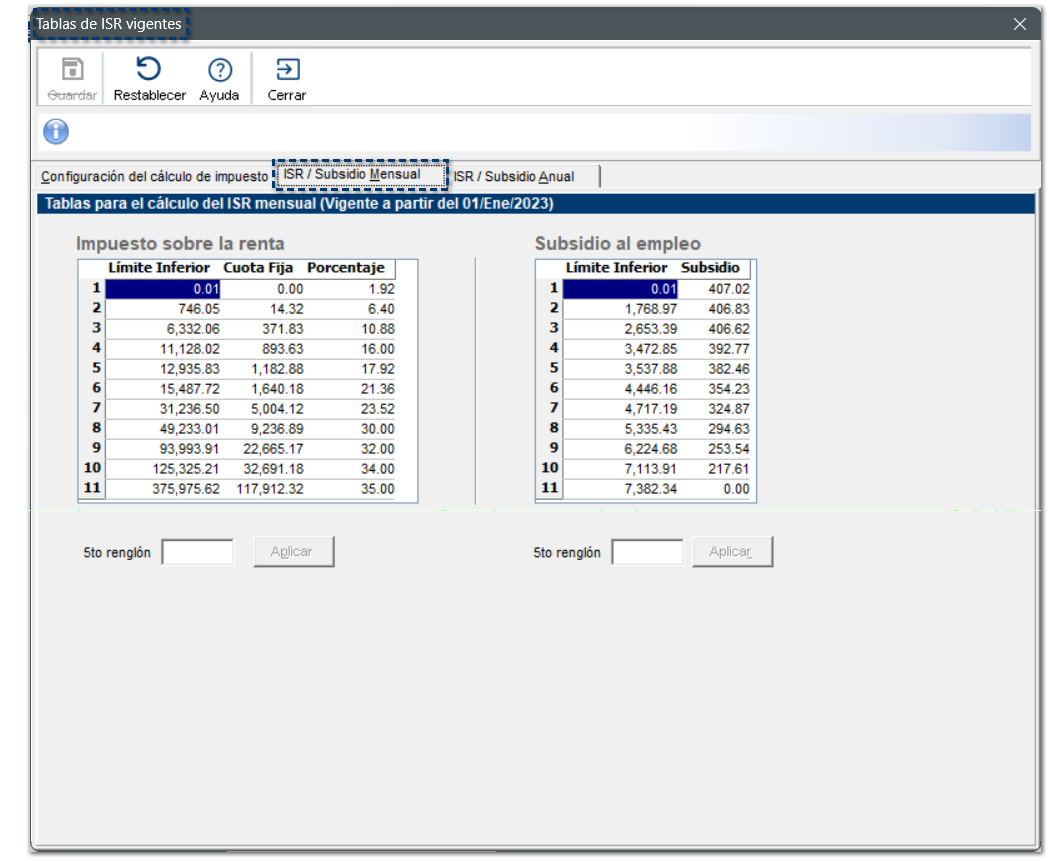

Ingresa al menú Tablas, selecciona la opción Tablas del ISR Vigentes.

Selecciona la pestaña ISR / Subsidio Mensual.

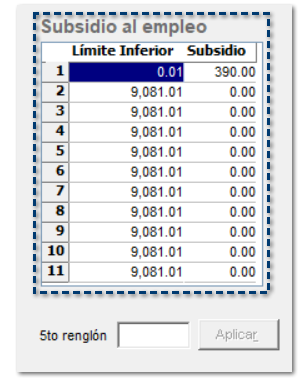

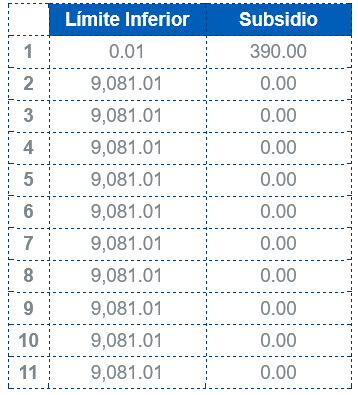

Modifica la tabla de Subsidio al empleo para que te quede de la siguiente manera:

Haz clic en el botón Guardar.

Haz clic en el botón Si, para guardar los cambios realizados.

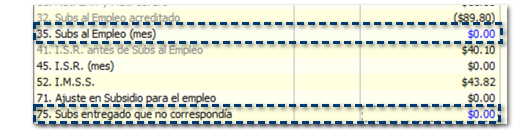

En caso de que en el recibo del empleado le calculó el concepto de Deducción 35 Subs al Empleo (mes), de acuerdo al nuevo decreto este importe ya no se tendrá que dar al empleado, por lo cual, debes reportar cero en este concepto, es decir, deberás capturar 0.00 de manera manual y el importe se visualizará el color azul, así como en el concepto de Deducción 75 Subs entregado que no correspondía, como se muestra en la siguiente imagen:

Calcula nuevamente al empleado.

Personia

Por el momento, en el caso de CONTPAQi® Personia, puedes realizar el siguiente procedimiento

Se realizará una actualización automática, una versión que modifique las tablas de subsidio como se menciona anteriormente.

Ingresa al módulo Configuración, selecciona la opción Tablas y tarifas.

Selecciona la tabla Subsidio al empleo mensual.

Visualizarás la siguiente tabla con los valores vigentes a partir del 01/05/2024.

Una vez actualizadas las tablas, ingresa al recibo de nómina de cada colaborador a recalcularlo.

¿Cómo recalcular los recibos de nómina de tus colaboradores?

Para recalcular los recibos de nómina de tus colaboradores, es necesario realizar lo siguiente:

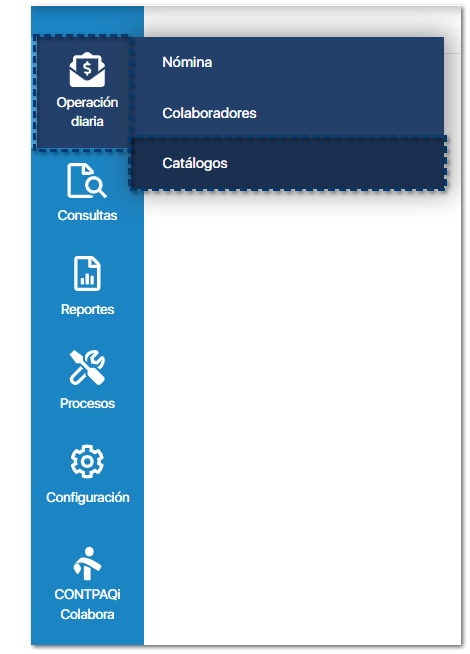

Ingresa al módulo Operación diaria, selecciona la opción Catálogos.

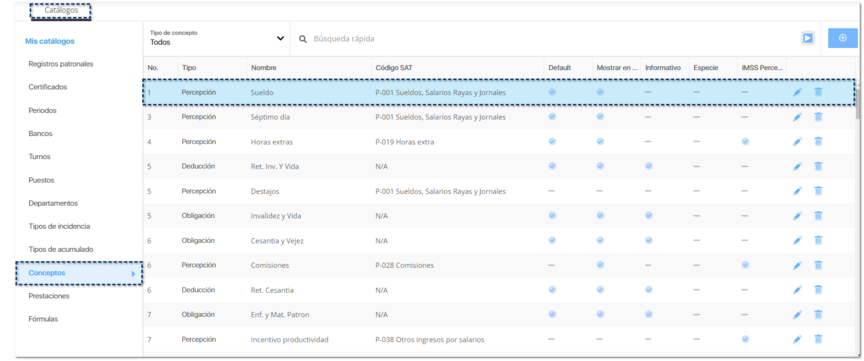

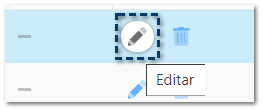

Haz clic en el catálogo Conceptos y selecciona el concepto Sueldo.

Haz clic en la opción Editar.

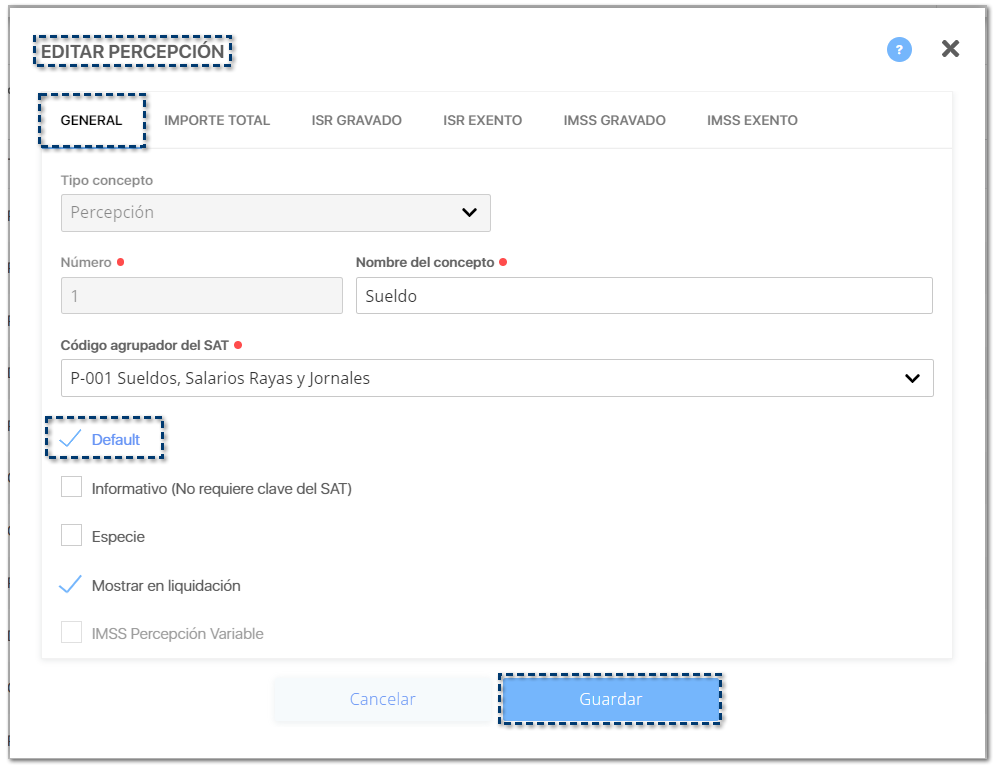

En la ventana EDITAR PERCEPCIÓN, selecciona la pestaña GENERAL.

Deshabilita la opción Default.

Haz clic en el botón Guardar.

Ingresa nuevamente a la edición del concepto Sueldo.

Habilita la opción Default.

Haz clic en el botón Guardar.

Nota: Al realizar este proceso, únicamente se van a recalcular los recibos de nómina de periodos no autorizados.

En caso de que en el recibo del empleado le calculó el concepto de Deducción 35 Subs al Empleo (mes), de acuerdo al nuevo decreto este importe ya no se tendrá que dar al empleado, por lo cual, debes reportar cero en este concepto, es decir, deberás capturar 0.00 de manera manual y el importe se visualizará el color azul, así como en el concepto de Deducción 75 Subs entregado que no correspondía, como se muestra en la siguiente imagen:

Si tienes dudas.

¡Comúnicate con nosotros!

Tel. 5552621828

info@calobe.org